Методы управления налоговыми рисками: как компании снизить вероятность финансовых и имиджевых потерь

Денис Ладыгин Партнер юридической практики «КСК групп»

Профиль

Каадзе Анастасия Геннадьевна Ответственный редактор

Содержание:

Большинство толковых словарей трактуют понятие риска как возможную опасность потерь, вытекающую из специфики явлений природы либо тех или иных видов человеческой деятельности. Аналогичным характером обладает и понятие налогового риска, причем для всех участников налоговых правоотношений — налогоплательщиков, налоговых агентов и даже для налоговых органов.

Понятие и виды налоговых рисков

Само определение налогового риска появилось сравнительно недавно. Налоговый риск — это возможность наступления неблагоприятного события, в результате которого компания, организация или частное лицо, принявшие то или иное решение в сфере налогообложения, могут потерять или не получить ресурсы, утратить предполагаемую выгоду или понести дополнительные финансовые либо имиджевые убытки. Проще говоря, налоговые риски угрожают организации штрафами, пенями, потерей репутации на рынке, а в некоторых случаях и уголовной ответственностью.

Это определение подразумевает существование налоговых рисков не только для налогоплательщиков, но и для государства в лице органов исполнительной власти. В этом случае налоговые риски состоят в возможном снижении поступления суммы налогов, которые являются основной составляющей бюджета.

Налоговые риски, которые можно оценить в денежном выражении, относятся к категории финансовых, поскольку и сами налоговые отношения являются частью финансовых отношений. Нефинансовыми можно назвать только те риски, которые связаны с уголовной ответственностью, поскольку она не может быть оценена в денежном выражении, по крайней мере, законным образом.

Главными характеристиками налогового риска являются:

- отсутствие возможности благоприятного исхода;

- высокий уровень субъективной оценки и возможность возникновения новых рисков, предусмотреть появление которых в момент принятия решения было сложно или невозможно;

- тесная связь с неопределенностью экономической и правовой информации;

- негативный характер для всех участников налоговых отношения, в отличие от других видов риска;

- разное проявление для каждого участника налоговых отношений.

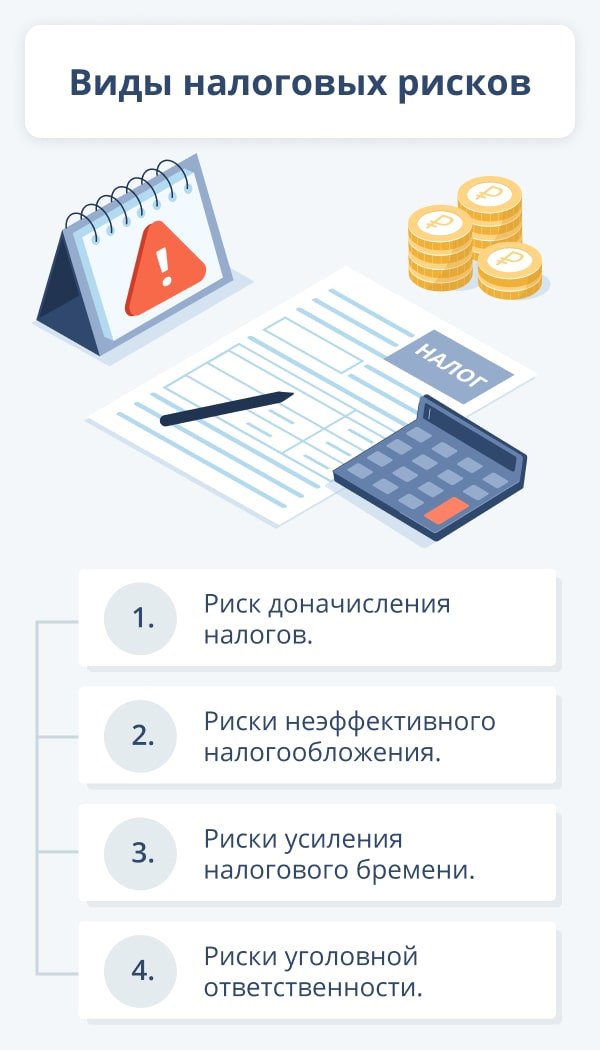

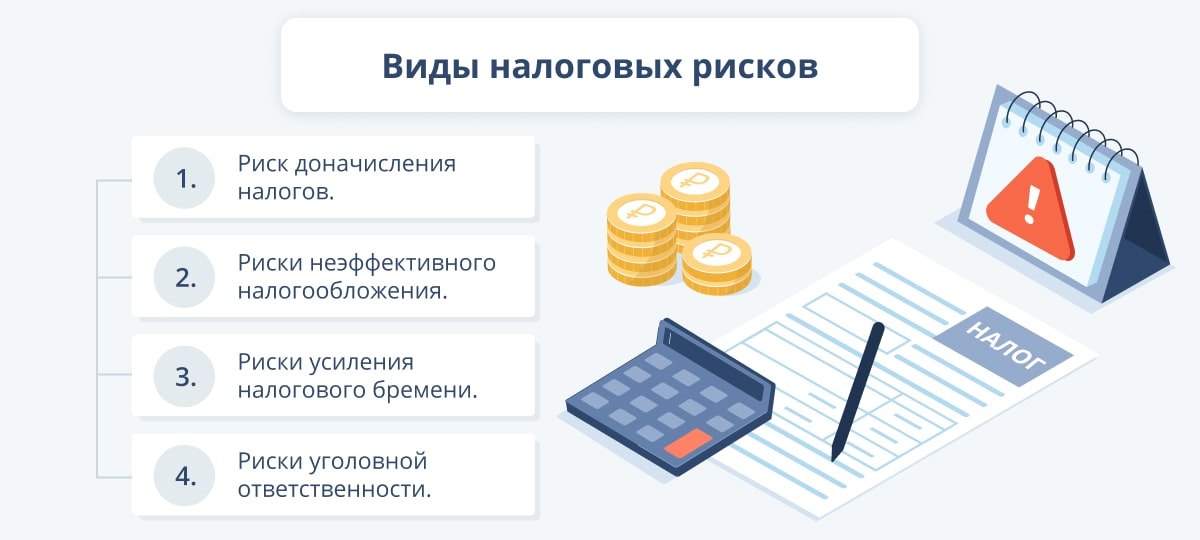

Существует несколько видов налоговых рисков, вызванных теми или иными причинами. Самым распространенным среди них является риск доначисления налогов в результате выявления нарушений в ходе налоговой проверки. Но кроме него также существуют:

Риски неэффективного налогообложения

Риски усиления налогового бремени

Риски уголовной ответственности

На возникновение налоговых рисков оказывают влияние две группы факторов: внешние и внутренние.

Внешние факторы:

- Информационные: налоговые проблемы контрагентов, изменение позиции налоговых, судебных и финансовых органов по вопросам налогообложения, несвоевременное получение информации от госорганов.

- Экономические: финансово-хозяйственная деятельность налогоплательщика, изменение состава налогоплательщиков, изменение перечня налогов, изменение налоговых ставок или других элементов налогообложения, изменение штрафных санкций.

- Социальные: социальная политика, коррупция.

- Политические: конфликт с органами власти.

Внутренние факторы:

- Организационные: недостаточная квалификация работников налоговых департаментов компаний, взаимодействие структурных подразделений между собой и с налоговыми органами в процессе начисления налогов, низкая осведомленность руководства о налоговых рисках.

- Технические: отсутствие налогового планирования, несовершенная технология учета и обработки информации при исчислении и уплате налогов.

- Экономические: затратность содержания налогового подразделения или использования услуг аудиторско-консалтинговых компаний, ухудшение финансово-хозяйственной деятельности фирмы.

- Социальные: конфликт интересов собственника и менеджмента организации.

Обычно налоговые риски возникают там, где имеется неопределенность. Но если с другими видами рисков отечественные бизнесмены уже научились более или менее эффективно бороться, то отношение к налоговым рискам в России, в отличие от всего остального цивилизованного мира, является не слишком серьезным. Нередко руководство компании узнает об обременительных налоговых последствиях той или иной сделки уже после ее завершения, когда уже поздно принимать меры по их снижению.

Почему рисками нужно управлять

Как правило, предприниматели, активно развивающие свой бизнес, вместе с этим воспроизводят и налоговые риски, поэтому наиболее дальновидные и опытные компании, особенно средние и крупные, стали создавать у себя отдельные подразделения, которые и занимаются управлением налоговыми рисками.

Основные задачи риск-менеджмента:

- Сбор и хранение информации об изменениях во внутренней и внешней среде, например, о новшествах в налоговом законодательстве.

- Определение совокупности факторов налоговых рисков для конкретной компании.

- Установление уровня угроз, связанных с этими рисками.

- Выработка тактики и стратегии борьбы с ними.

- Разработка программы мероприятий по снижению уровня налоговых рисков и введение ее в работу.

- Ведение управленческого учета и финансовой отчетности по решениям, которые могут вызвать возникновение налоговых рисков.

Несмотря на общую актуальность проблемы управления налоговыми рисками, российские и зарубежные риск-менеджеры эти риски видят по-разному. Для отечественных компаний самым важным является снижение угрозы предъявления претензий со стороны налоговой инспекции и доначисления налогов, а также наложения штрафов. Иностранные компании под риском понимают еще и риск переплаты налогов. Именно такое, более широкое понимание налогового риска стимулирует внедрение в организации полноценной системы внутреннего контроля, направленной не только на избежание доначислений, но и на выбор оптимальной системы налогообложения.

На заметку

В Нидерландах наличие у компании собственной формализованной системы внутреннего контроля налоговых процессов, корректность которой подтверждена независимым аудитором, является веским основанием для освобождения от налоговой проверки.

{kind=link}

{kind=link}

Согласно опросу, проведенному среди компаний из стран-участниц БРИК (Бразилия, Россия, Индия, Китай), только 10% российских компаний уделяют налоговому планированию время в своей повседневной деятельности. Для сравнения — в остальных странах БРИК, например, этим занимаются 20% фирм. Еще одной отечественной проблемой остается отсутствие внутрикорпоративных коммуникаций по вопросам налогов. Только 24% из опрошенных заявили, что регулярно отчитываются перед руководством (в других странах БРИК — 45%).

На сегодня методы анализа и управления налоговыми рисками на российских предприятиях существенно отличаются друг от друга в зависимости от размера организации, ее публичности и уровня развития корпоративного управления.

Методы оценки налоговых рисков

Для того чтобы дать налогоплательщикам возможность самостоятельной оценки налоговых рисков, Федеральная налоговая служба РФ разработала концепцию системы планирования выездных налоговых проверок. Эта концепция утверждена приказом ФНС от 30 мая 2007 года № MM-3-06/333@.

Теперь каждый налогоплательщик может самостоятельно проанализировать деятельность своей компании, чтобы понять, относится ли она к высокорисковой или же нет.

Всего налоговой службой принято 12 ключевых признаков:

Пользуясь этим перечнем, налогоплательщик сможет своевременно оценить налоговые риски и уточнить налоговые обязательства. Если риски действительно высоки, то налоговые органы рекомендуют компании исключить сомнительные операции при расчете налоговых обязательств за конкретный период, уведомить налоговые органы о принятых мерах для снижения рисков.

Если же компания ведет свою деятельность в высокорисковой области и не принимает никаких мер, то, скорее всего, ее включат в план выездной налоговой проверки, по результатам которой с большей или меньшей очевидностью будут начислены штрафы, пени или назначено иное наказание, вплоть до уголовной ответственности.

Методы налогового риск-менеджмента

Снижение степени риска — это сокращение вероятности и объема возможных потерь. Для этого применяется целый спектр методов оценки налоговых рисков, каждый из которых способен принести реальную пользу компании:

Диверсификация

Она представляет собой процесс заключения однотипных сделок в различных вариантах, которые варьируются по степени налогового риска от нуля до допустимого в компании уровня. Одним из видов диверсификации может быть расширение присутствия на территориях с разными условиями налогообложения, например, в офшорах. Но свести налоговые риски к нулю с помощью диверсификации невозможно.

Лимитирование сумм сделок

Под ним понимают установление ограничений предельных сумм, на которые могут быть проведены сделки, являющиеся рискованными с точки зрения налогообложения. Лимитирование — один из важнейших и наиболее эффективных приемов снижения налоговых рисков, обычно оно применяется компаниями в случае наличия значительных портфельных рисков.

Создание системы внутреннего мониторинга процессов, связанных с налогами

Такая система подразумевает отслеживание всех мероприятий по исчислению и уплате налогов. Для этого для всех структурных подразделений компании разрабатываются и вводятся в действие нормативные документы, регламентирующие это процесс: внутренние регламенты, методологические указания, формализованные процедуры расчета налогов, должностные инструкции, система KPI.

Формализация налоговых процессов внутри компании

Позволяет эффективно выявлять, собирать и анализировать информацию о возможных налоговых рисках с целью принятия необходимых решений по их минимизации. Построение формата системы управления рисками зависит от особенностей бизнес-процессов в конкретной компании. Большинство организаций реализуют ее через внутренние приказы, регламенты, конкретные процедуры, ужесточая при этом требования к документам системы внутреннего контроля.

На заметку

В большинстве крупных международных и некоторых российских компаниях общие принципы в сфере налогообложения формализованы в собственной налоговой стратегии, которая согласована с топ-менеджментом и утверждена внутренним приказом.

Автоматизация процессов, в том числе, документооборота

Для этого применяется или обновляется программное обеспечение, отвечающие за автоматизацию бизнес-процессов компании, включая и налоговые процедуры.

Повышение осведомленности специалистов и руководства

В рамках этого метода проводится постоянный мониторинг налогового законодательства, включая консультации в налоговых органах или со специалистами аудиторско-консалтинговых фирм. Еще один путь повышения осведомленности — проведение дью дилидженс контрагентов, с целью получения исчерпывающий информации об их надежности с точки зрения налоговых рисков.

Повышение квалификации сотрудников налогового департамента и оптимизация штатного расписания в этой области

Для повышения квалификации сотрудников, отвечающих за исчисление и уплату налогов, необходимо обеспечить условия для отслеживания всех изменений в законодательстве, изучения и применения новейших компьютерных программ. Для оптимизации штатного расписания в компании может быть выделена группа, осуществляющая налоговый учет, или введена должность специалиста по налоговым расчетам.

Создание внутренней системы аудита налоговых рисков или привлечение внешних аудиторов (налоговый инициативный внутренний и внешний аудит)

Эффективный метод налогового риск-менеджмента, заключающийся в создании в компании службы, отвечающей за соблюдение установленного порядка исчисления и уплаты налогов. Внутренний налоговый аудит проводится в интересах компании и регламентируется ее внутренней документацией, все проверки такого рода осуществляются собственными силами организации. Отдел внутреннего аудита целесообразно создавать только в больших фирмах, поэтому небольшие и средние организации обычно привлекают для минимизации налоговых рисков внешних аудиторов.

Налоговый консалтинг

Постоянное сотрудничество с консалтинговыми фирмами по вопросам налогообложения также может стать одним из эффективных методов снижения рисков, поскольку эксперты владеют информацией по самым последним изменениям в законодательстве и имеют большой практический опыт работы в области налогообложения.

Самострахование

Этот метод заключается в том, что компания предпочитает страховаться сама, нежели покупать страховку, экономя таким образом средства. Самострахование — это форма создания резервных фондов непосредственно на самих предприятиях.

Страхование

Сущность этого метода — в отказе компании от части дохода для того, чтобы нивелировать риск. По сути, организация готова заплатить за снижение его степени до нуля, приобретая страховку. Несклонные к риску фирмы стараются застраховаться так, чтобы обеспечить максимальное возмещение финансовых потерь, которые они только могут понести.

При выборе того или иного метода снижения налогового риска налогоплательщик должен заранее оценить его возможные последствия. Уменьшение налоговых рисков до приемлемого уровня требует высокого профессионализма в сфере налогообложения, в бухгалтерском учете и судебной практике. Часто оказывается, что компания, особенно небольшая, в состоянии сделать это только с помощью внешних специалистов.

Читайте также