Расчеты в иностранной валюте между резидентами и оплата услуг иностранных контрагентов: как сделать все по закону?

Все расчеты, выполняемые в иностранной валюте, в нашей стране регулируются Федеральным законом от 10 декабря 2003 года №173-ФЗ «О валютном регулировании и валютном контроле» и статьей 317 Гражданского кодекса РФ. В положениях этих документов изложен законный порядок осуществления процедуры валютных операций между резидентами и нерезидентами России и другие особенности валютных платежей.

Расчеты в иностранной валюте между резидентами: нюансы процедуры

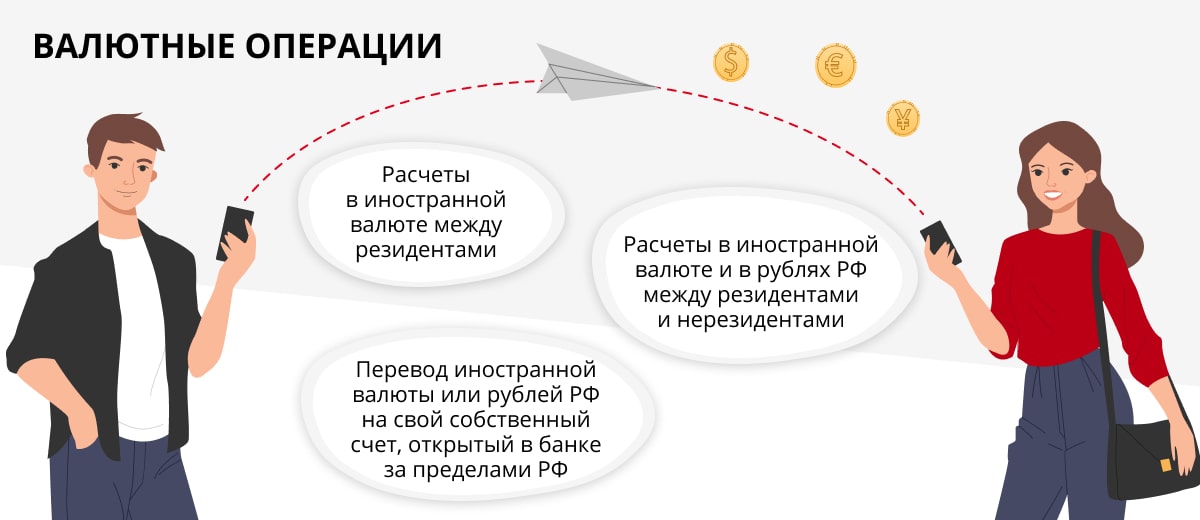

Законодательство не запрещает резидентам РФ открывать валютные счета в банках, а вот безналичные валютные операции между резидентами не разрешены, о чем сказано в пункте 1 статьи 9 Закона №173-ФЗ. Но в этой же статье упомянуты особые случаи, когда расчеты в иностранной валюте между резидентами допускаются. И таких ситуаций довольно много:

- При перечислении средств в рублях со счета, открытого одним резидентом за пределами России, на счет другого резидента в одном из отечественных банков либо с местного счета на тот, который имеется у второго резидента в зарубежном банке.

- При перечислении с одного счета, открытого резидентом за рубежом, на зарубежный счет другого резидента.

- При проведении резидентами-юрлицами целого ряда операций в валюте, зачисленной на их зарубежные счета. Сюда входят заработные выплаты сотрудникам расположенных за рубежом представительств, оплата и возмещение командировочных расходов работникам таких филиалов, если они были командированы в страну с представительством или в любую другую страну за границей.

- При совершении покупок в магазинах дьюти-фри, при продаже товаров либо оказании услуг по маршруту следования транспорта за рубежом.

- При уплате различных бюджетных сборов и налогов в иностранной валюте в федеральный или муниципальный бюджет соответствующего государства.

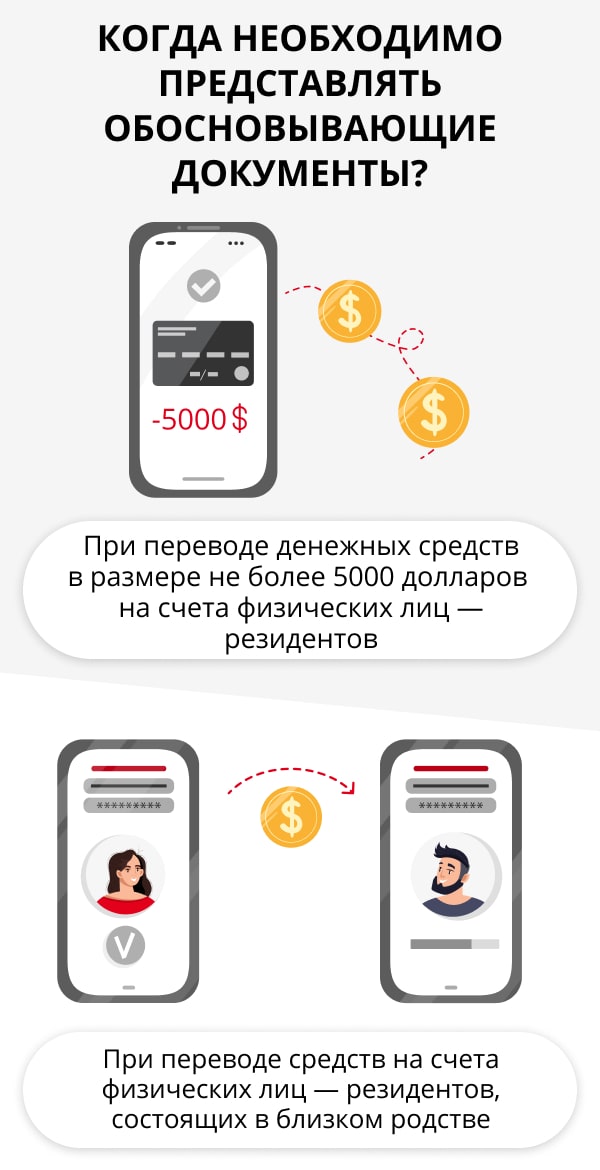

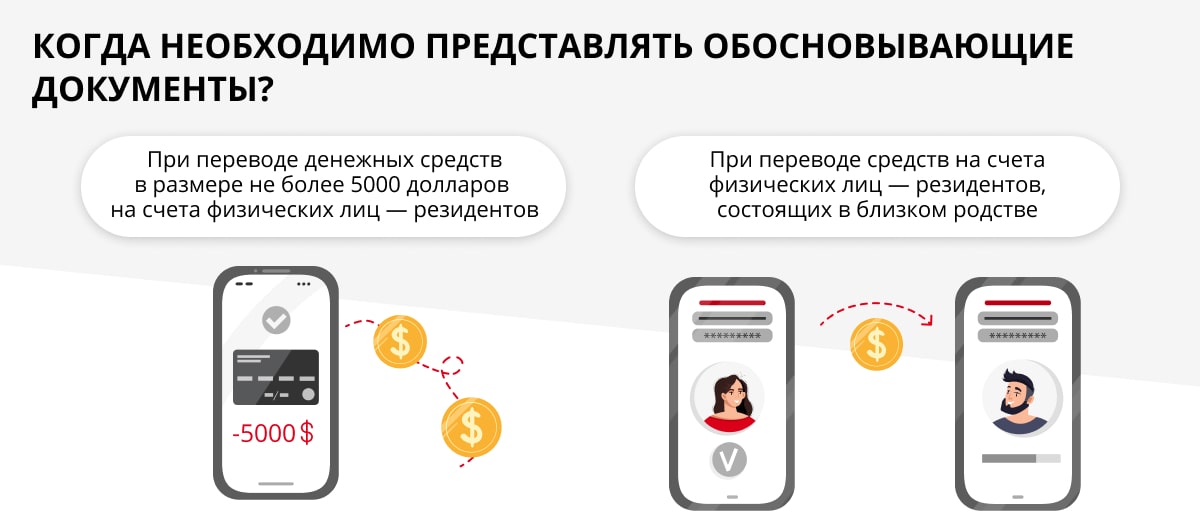

- При переводе валюты между двумя физическими лицами-резидентами с условием, что перевод производится с российского на зарубежный счет. При этом размер суммы перевода не должен превышать 5000 долларов или ее эквивалент в рублях по курсу Центробанка России на день осуществления перевода.

- При переводе иностранной валюты с иностранных счетов физического лица-резидента РФ в Россию на счета других физических лиц-резидентов, открытых в российских банках.

- Если валютный перевод производится с российских счетов на зарубежные между физическими лицами-резидентами, которые имеют тесные родственные связи, например являются супругами.

- При расчетах, связанных с получением банковских/коммерческих кредитов в уполномоченном банке.

- При операциях, связанных с получением валютных ценностей в порядке наследования.

- При переводах в дипломатические представительства валютной заработной платы на счета физических лиц-резидентов, которые там работают.

На заметку

Валютными резидентами РФ автоматически считаются все граждане России, кроме тех, кто проживает за рубежом в течение года без въезда на территорию РФ. Но при посещении России даже на один день непрерывность данного срока нарушается, и человек автоматически превращается в валютного резидента.

Всего в законе указано 30 пунктов, на основании которых могут производиться валютные переводы между лицами-резидентами.

Со стороны соответствующих органов валютные операции, которые ведут юридические лица, подлежат обязательному валютному контролю. В частности, при оформлении расчетного документа в обязательном порядке требуется указывать соответствующий код, позволяющий определить экономический смысл этой операции. Отсутствие информации может послужить основанием для отказа в осуществлении перевода.

Если валютный перевод осуществляет юридическое лицо, то в некоторых случаях также требуется предоставление подтверждающих документов (в банк, кредитную организацию). К таким относятся счета-фактуры, договоры, контракты, инвойсы и прочие документы, на основании которых производится валютный перевод.

Оплата услуг иностранных контрагентов

В статье 6 Закона №173-ФЗ утверждается, что на валютные операции между резидентами и нерезидентами РФ ограничения практически не распространяются. Исключением (и правомерным опасением государства) являются операции, которые могут вызвать серьезное сокращение золотовалютных резервов страны или привести к колебаниям валютного курса. Ограничения также могут быть установлены для поддержания стабильности платежного баланса РФ. При устранении обстоятельств, вызвавших ограничение подобного рода, контролирующие органы обычно разрешают проведение валютных операций.

Кроме этого, Центробанком РФ по отношению к кредитно-финансовым учреждениям установлен ряд требований, касающихся оформления документов для валютных сделок. Например, предусмотрена обязательная идентификация персоны, продающей или покупающей иностранную валюту. Эта информация должна вноситься в документы, оформляемые при совершении валютной сделки.

К самым распространенным операциями, производимым юридическими лицами-резидентами, можно отнести оплату услуг иностранных контрагентов. На объемы средств, выводимых за рубеж при осуществлении покупки товаров или услуг, российское законодательство ограничений не устанавливает. Но вместе с этим отношения экспорта-импорта с участием отечественных компаний полностью подпадают под Инструкцию Банка России от 16 августа 2017 года №181-И[1]. Указанный документ устанавливает определенные обязательства российских компаний в сфере оформления сделок в валюте с иностранными партнерами.

Согласно новой инструкции, пакет документов, которые нужно подавать в банк для валютного контроля, значительно изменился. Паспорт сделки был упразднен, и компании теперь необходимо только ставить контракт по импорту на сумму более трех млн рублей (или на эквивалентную сумму в валюте) на учет. Если сумма контракта меньше трех млн, но при этом больше 200 000 рублей, то его можно не ставить на учет, но потребуется направить в банк для подтверждения дополнительные документы по сделке. Если сумма не достигает 200 000 рублей, то ни ставить контракт на учет, ни предоставлять дополнительные документы не нужно.

В соответствии с новой инструкцией, больше не требуется готовить для банка справку о валютных операциях. До 2018 года при совершении сделки на сумму свыше 100 000 долларов организация должна была отослать агенту валютного контроля пакет документов, подтверждающих необходимость совершения такого платежа. С 2018 года для осуществления крупных валютных перечислений понадобится оформить лишь справку о подтверждающих документах. Сами документы нужно подавать в банк вместе со справкой, а их список определяется особенностями проведения операции. Например, для сделок по оплате товаров или услуг, полученных от иностранных контрагентов, подтверждающими документами будут являться таможенная декларация и прочие перевозочные или товаросопроводительные документы.

При необходимости списания валюты со счета в банк также подается распоряжение о списании средств и одновременно с этим предоставляется уникальный номер контракта, полученный при постановке на учет[2].

Все основные документы по валютной сделке компания оформляет самостоятельно. Но, согласно инструкции, данную обязанность можно возложить на обслуживающий банк, конечно, только в том случае, если тот является агентом валютного контроля. Для этого потребуется направить в банк всего лишь пакет документов и заполнить соответствующее заявление.

Особенности учета валютных операций

Порядок любых валютных расчетов и учет таких операций регламентируется и детально описывается российским законодательством. Основными документами в этой сфере является Инструкция по применению единого плана счетов[3], а также ранее упомянутый Закон №173-ФЗ.

В бухгалтерском учете валютные операции должны быть отражены одновременно и в рублевом эквиваленте по курсу Центробанка, и в иностранной валюте. Обычно в отчетности все суммы валютных операций отражаются в рублях, а валютные суммы являются только дополнительной информацией, в первичных документах — и в рублях, и в валюте. Для правильного проведения учета валютных операций важно точно определить дату совершения самой операции. Именно от этой даты зависит валютный курс, на основании которого бухгалтер пересчитывает валюту в российские рубли.

В бухгалтерском плане счетов для обобщения сведений о движении валютных денежных средств на счете любого резидента служит счет 52. Именно он используется для проведения операций с валютой в бухгалтерском учете любого предприятия. Кроме того, компания может дополнительно открывать субсчета для российских кредитных учреждений и для счетов в иностранных банках (субсчета 52-1 и 52-2).

Чтобы грамотно осуществлять расчеты в иностранной валюте, необходимо не только хорошо знать российское законодательство, но и иметь некоторый опыт в оформлении документов. Помощь надежного банка позволит не запутаться в тонкостях законодательства и при этом не переплатить за услуги.

{kind=link}

{kind=link}